年金分割のための情報通知書は、下記のような書式になっています。(年金機構webから転載)

欄が4つあり、一番上の大きな欄の行に、「氏名」、「生年月日」、「基礎年金番号」、「情報提供請求日」、「婚姻期間等」、「対象期間標準報酬総額」、「按分割合の範囲」が記載されています。2番目の欄の行には、「対象期間」の詳細年月日が記載されています。(3番目・4番目の欄はマイナー)

各行は、第1号改訂者と第2号改定者の列に分かれています。第1号改定者(夫等)は、標準報酬総額の多い当時者で、年金分割の出し手を言います。第2号改定者(妻等)は、年金分割を受ける側です。

年金加入者の前年収入額に対して、収入グループ毎に定められた標準報酬(標準報酬月額と標準賞与額)が適用されて、支払う年金保険料のベースになります。対象期間標準報酬総額とは、各年毎の標準報酬(厚生年金保険料納付記録)の単純な合計額ではなく、再評価率(インフレ率に類似)を用いて現在価値に換算した額の合計額を言います。

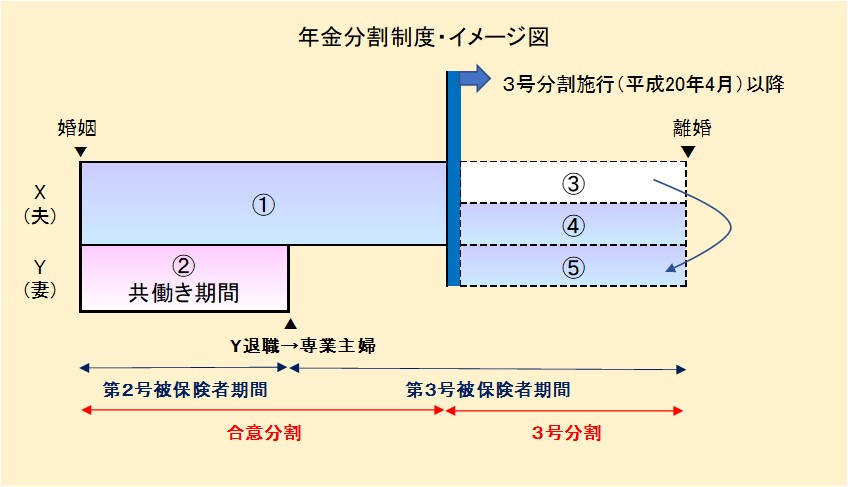

分割されるのは、婚姻期間中に夫婦各自が自己の名義で得た標準報酬総額の合計額です。具体的には、第1号改定者(夫等)は、平成20年3月31日以前の標準報酬総額(下記イメージ図の①)に平成20年4月1日以降の第3号被保険者に50%分割した後の標準報酬総額(下記イメージ図の④)を加えた額が分割対象となる標準報酬総額です。第2号改定者(主として妻)は、婚姻期間中の共働きして第2号被保険者として得た標準報酬総額(下記イメージ図の②)に専業主婦となって平成20年4月1日以降の第3号被保険者として得た標準報酬総額(下記イメージ図の⑤)を加えた額が分割対象となる標準報酬総額です。尚、標準報酬総額は、年毎に再評価して現在価値に換算されます。

以上を数式に表すと以下のようになります。(①②③④⑤はすべて下記イメージ図中の部分)

年金分割対象額=(①+④)<第1号改定者分-元夫等> + (②+⑤)<第2号改定者分-元妻等>

年金分割額=(①+④+②+⑤)× 按分割合

按分割合:最大50%、最小=(②+⑤)÷(①+④+②+⑤)

注意すべきなのは、情報通知書には、平成20年(2008年)4月以降の対象分は、第3号被保険者に対しては0.5(50%)の比率で分割されている数字が記載されていることです。職業歴がなく厚生年金保険の第2号被保険者になったことのない専業主婦であっても、平成20年4月以降分については、情報通知書上だけでは、第2号被保険者である夫の標準報酬の50%が専業主婦に振り替えられています。(下記年金分割制度のイメージ図で、平成20年4月以降の③から⑤への矢印で振替・分割を示しています。)しかし、上記は、情報通知書における便宜的記載にしか過ぎず、肝心な年金記録上で、3号被保険者に50%分が既に分割されている訳ではありません。3号分割であっても、あくまで申請主義なので、離婚後に年金事務所で年金分割請求(=標準報酬改定請求書の提出)しない限り、年金分割が年金記録には反映されないので、気をつけて下さい。

按分割合の範囲とは、合意分割において、双方の標準報酬総額の合計額を分割する時に、第2号改定者(イメージ図では妻Y)に割り当てられる比率の範囲です。上限は50%(0.5)で、下限は、共働き期間(第2号被保険者)及び平成20年4月以降の専業主婦(第3号被保険者)として3号分割で自分の名義で得た妻Yの標準報酬総額を夫婦XY合計の標準報酬総額で除した比率となります。下記イメージ図では、下限の比率は、(②+⑤)÷(①+④+②+⑤)で計算されます。下限を下廻る按分割合も、上限を上回る按分割合も絶対に認められません。

- 年金分割・情報通知書を迅速に入手する方法ー請求書記入要領も解説

- 年金分割審判の申立方法ー提出資料、管轄裁判所、審判後の手続を解説

- 年金分割しない旨の合意があれば年金分割しなくてすむか?

- 年金分割をしない合意を有効として、年金分割審判を却下した裁判例(静岡家裁浜松支部審判平成20年6月16日審判)

- 元夫の死亡後1ヶ月以内に手続しないと年金分割は失効します。

- このまま「仮面夫婦」を続けるか、思い切って離婚するかの利害得失

- 年金分割―離婚後に老後の所得保障を確保する必須手続

- 熟年離婚―退職金、家処分等の財産分与、年金分割が争点で、相続も解説

合意分割と3号分割

下記3例の場合、按分割合の合意が必要な合意分割となります。3例以外の場合は、3号分割だけが適用され、第2号改訂者は単独で、かつ按分割合の合意書なしに、年金分割を実行することができます。

- 婚姻期間全期間に亘る共働き夫婦で、夫婦とも、厚生年金に加入していた場合

双方とも、自らの名義で、標準報酬総額があるので、夫と妻の標準報酬総額の合計額を分割対象として、按分割合を合意する必要があります。 - 共働き主婦期間と専業主婦(第3号被保険者)期間の双方がある場合

2008年(平成20年)4月以降の専業主婦期間は3号分割で分割済みで、「合意分割」と「3号分割」が併存しますが、結果として「合意分割」が必要です。「合意分割」と「3号分割」は、異なる制度ですが、分割事務としては、一体として運用し、3号分割だけすることはできません。 - 2008年(平成20年)3月31日以前に婚姻した夫婦

妻に専業主婦期間しかない場合でも、合意分割が必要です。2008年4月以降は、3号分割で自動的に分割済みですが、2008年3月31日以前は、法の不遡及の原則から3号分割が適用されないので、合意分割の対象となります。2と同様に、合意分割と3号分割は併存しますが、合意分割が必須です。熟年離婚の場合は、特に注意して下さい。

第1号改定者と第2号改定者

対象期間標準報酬総額の多い方を「第1号改定者」といい、この額が少ない方を「第2号改定者」といいます。言い換えれば、第1号改訂者は。相手側に標準報酬を分割する側になり、第2号改訂者は、相手方から標準報酬の分割を受ける側になります。

当然に、妻の方の年収が多く、妻が第1号改訂者になる場合もあります。

誰が第1号改定者になるのであれ、年金分割は、必ず実行しなければならないものではありません。「年金分割を求めない合意」(合意分割を求めない合意)は、訴権の放棄と言われて、当然に有効です。「年金分割を求めない合意」は、証拠力の点で、公正証書にすべきです。離婚前に情報通知書を請求して、どちらが第2号改訂者になるか確認しておくことは、とても重要です。

上記合意があるのに、第2号改定者が、家庭裁判所に年金分割の審判等を申立てた場合、合意書を出せば、申立ては却下されます。尚、第2号改定者が、合意書の作成が詐欺・強迫や錯誤で行われて、合意の取り消しを主張する場合は、まず、合意書無効の訴訟を起こすべきでしょう。

「年金分割を求めない合意」がない場合は、第2号改定者は、離婚後2年以内に、年金分割の審判を申立てれば、殆どの場合、50%の分割比率を命じられて確定するでしょう。

対象期間標準報酬総額

以下の4種の標準報酬を再評価した標準報酬総額の合計が対象期間標準報酬総額です。

第1号改定者

- 平成20年3月31日以前の標準報酬総額(年金分割制度イメージ図の①)

- 平成20年4月1日以降の3号分割で50%となった標準報酬総額(年金分割制度イメージ図の④)

第2号改定者

- 平成20年3月31日以前の標準報酬総額(年金分割制度イメージ図の②)

- 平成20年4月1日以降の3号分割で得た標準報酬総額(年金分割制度イメージ図の⑤)

専業主婦(第3号被保険者)

婚姻の全期間に亘って、専業主婦であった場合でも、情報通知書を請求すると、平成20年4月以降の第1号改訂者の標準報酬が第2号改定者に3号分割された数字が記載されるので、第2号改訂者の対象期間標準報酬総額は、絶対にゼロにはなりません。自分は働いていないのに、何故、対象期間標準報酬総額があるのか疑問に思う方が多いようです。

按分割合の範囲

上限は50%であることは言うまでもありません。財産分与の寄与率を50%と見做すことからきています。

下限は、年金分割制度イメージ図にそって説明します。

下限=(②+⑤)÷((①+④)+(②+⑤))

②+⑤=3000万、①+④=7000万とした場合

按分割合の下限=3000万÷(7000万+3000万)=30%(0.3)