目次

離婚後の生活設計にとって、財産分与と並んで、年金分割は決定的な要素です。

合意分割と3号分割の差異を理解して、手続を適正に行いましょう。専業主婦=3号分割と短絡的に判断しないことが重要です。

特別支給の老齢厚生年金の支給開始時期が、女性の方が5年早いことに注目して下さい。熟年者の離婚を考えるファクターの一つです。

情報通知書は、自分の年金加入歷を知り、将来の支給額を知る上で、離婚を検討考慮すると同時位に取り寄せるべきでしょう。

年金分割は、年金事務所で標準報酬改定請求書を提出して、手続が終了します。調停調書や公正証書を作成できただけで安心すべきではありません。離婚後2年という時効も落とし穴です。

離婚後の住所を元配偶者に知られたくない方は相当数います。元配偶者に現在の住所を一切知られることなく年金分割(合意分割)を実行する方法があります。(10.1を参照して下さい。)

電話がつながりくい年金事務所での事務手続は、代理手続をうまく活用することが時間や労度節約のコツです。

1.年金分割とは?

離婚した夫婦間の財産分与の一環として、厚生年金(共済年金)の分与・分割をするために、厚生年金保険法を改正して2007年(平成19年)4月に施行されました。

これにより、妻は、離婚後に定められた年令に達すると、自分の名前で国から直接に、厚生年金を受給することができるようになりました。

年金分割も広義の財産分与ですが、長期間別居していても、対象期間は婚姻から離婚までで、財産分与の別居時基準主義は適用されません。別居の公示制度がなく客観的に別居期間を特定できないからです。別居時基準主義が適用される通常の財産分与は、「狭義の財産分与」と呼ばれます。

2.厚生年金(共済年金)と国民年金

年金分割は、厚生年金の報酬比例部分を対象としていて、国民年金は対象となりません。(以下、注記なき限り、厚生年金は共済年金も含みます。)

2.1国民年金

国民年金保険は、日本国内に住んでいる20才以上60才未満の成人(外国人も含む)すべてが個人単位で加入義務がある保険です。

保険料は、年令・収入・性別に関係なく、各年一律に決定されます。

2.2厚生年金

厚生年金保険は、会社員、公務員等のいわゆるサラリーマン(給与所得者)を対象者として、保険料は、半分は雇用主、半分は加入者本人が負担します。

厚生年金加入者は、国民年金保険料に相当する保険料も厚生年金保険料の一部として支払っています。

夫が社会保険に加入している専業主婦の場合、配偶者扶養控除の対象者(給与収入が年104万以内等)である期間は、国民保険の第3号被保険者(夫は第2号被保険者)として、夫の厚生年金の保険料納入で、妻も国民保険の保険料を納入していると見做されます。

給与収入が年104万以上等扶養枠外の場合は、妻自ら国民年金保険料の支払義務があります。

国民年金(厚生年金では「基礎年金」という)の支給額は、加入年数に比例して算出されるので、婚姻期間に対応する国民年金の支給額は、加入期間を同一と仮定すれば、夫も妻も同額となります。

従って、国民年金は、年金分割の対象にはなりません。

2.3厚生年金と国民年金の差異

厚生保険の保険料は、雇用主と加入者本人が均等に負担。(国民年金は、国民全員が加入する保険なので雇用主という概念がありません。)

厚生年金は、被保険者の報酬額に比例して、保険料と年金支給額が異なる。(国民年金の保険料は一律で、支給額は加入年数比例)

3.厚生年金を分割する必要

年金分割は、夫等の報酬比例部分を共有財産と見做して分割することで、離婚後の夫婦間の経済格差を是正する役割を果たしています。

3.1厚生年金の給付額

厚生年金は、国民年金に上乗せされて給付されるので、基礎年金として支給される国民年金の金額に、厚生年金の受給額(報酬比例部分)が加算された合計額が給付されます。しばしば、厚生年金は、基礎年金(国民年金)の2階建て部分と呼ばれています。

3.2専業主婦の報酬比例部分?

専業主婦の場合は、国民年金保険に相当する部分しか加入していないので、報酬比例部分の厚生年金が全くありません。

共働き主婦で社会保険に加入している場合(以下「共働き主婦」は社保に加入していると仮定)は、報酬比例部分の厚生年金はあるものの、夫とは額が異なるのが通常です。 (以下全てで、共働き主婦の収入は、夫より少ないと仮定します。)

従い、離婚後に何の調整もしなければ、報酬比例部分がゼロか少ないため、元妻の年金支給額は、元夫に比べて、相当低くなります。

3.3離婚後の経済格差是正

元夫が婚姻中に得た報酬比例部分は、元妻の協力扶助があって得られたものの筈です。財産分与の考え方と同じで、離婚後に夫が妻に報酬比例部分を分与しないのはとても不公平だとの声が強く上がりました。

夫婦双方の報酬比例部分の厚生年金は、夫婦の協力扶助で得られた共有財産であるとの考えに基づき、離婚後に、婚姻期間に対応する報酬比例部分の厚生年金を夫婦間で分割(50%が最大として当事者間で合意できます。)する制度が2007年4月に創設されました。

これにより、離婚後の元夫婦間の経済格差が、一定程度、調節されるようになりました。

4.年金分割の対象

分割の対象となるのは、年金支給額の基礎となる標準報酬総額で、支給額そのものではありません。

4.1対象となる年金保険

年金分割の対象となるのは、厚生年金保険法に規定されている厚生年金のみです。国民年金は対象となりません。

老齢基礎年金(国民年金)を受ける資格要件を満たした者は、65才から老齢基礎年金に上乗せして老齢厚生年金が支給されます。この「老齢厚生年金」こそが年金分割の対象です。

企業年金や個人年金保険は、厚生年金法の適用外ですから、ここでいう年金分割は適用されません。企業年金や個人年金保険も、一般的な財産分与の対象として分割の対象です。

被用者年金の一元化

平成19年(2007年)4月1日から平成27年(2015年)9月30日までは、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済の各共済年金制度は、厚生年金と並立しており、各共済年金と厚生年金は別々に年金分割するしか方法がありませんでした。

平成27年10月1日に、全ての被用者年金は、厚生年金制度に一元化されたため、現在では、厚生年金と各共済年金が合算されて年金分割の対象となっているのて、1回だけの年金分割で済みます。

4.2何を分割するかー大きな誤解

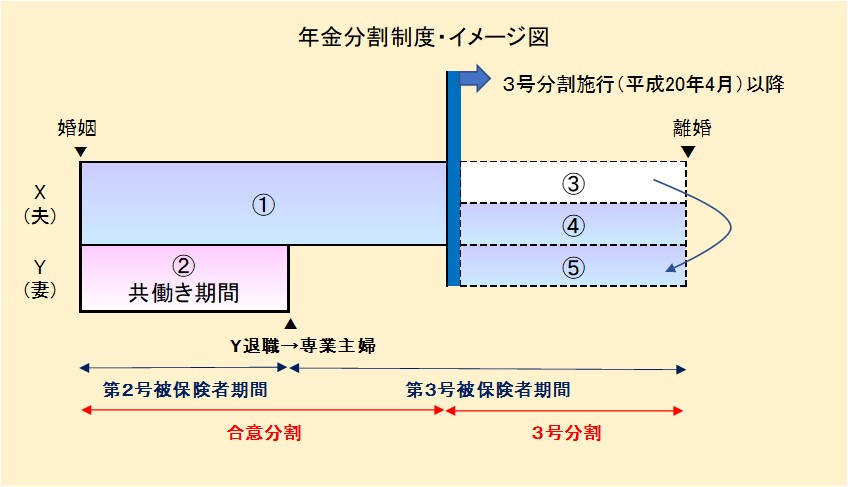

分割されるのは、実際の報酬比例年金支給額でも、支払った保険料そのものでもありません。対象期間標準報酬総額です。対象期間とは、婚姻後の厚生年金保険加入期間で、第2号被保険者であった期間と2008年(平成20年)4月1日以降の第3号被保険者期間を言います。年金が実際に支給される前の年令でも、当然に、年金分割はできます。

年金加入者の前年収入額は金額毎にランク分けされて、標準報酬(標準報酬月額と標準賞与額)が割り当てられて、各標準報酬に保険料率を乗じて厚生年金の保険料が徴収されます。対象期間標準報酬総額とは、各年毎の標準報酬(厚生年金保険料納付記録)の単純な合計額ではありません。各年の標準報酬を生年月日に応じた再評価率(インフレ率に類似)を用いて現在価値に換算した額の合計額を言います。

分割対象となるのは、婚姻期間中に夫婦各自が得たこの標準報酬総額の合計額です。(下記年金分割のイメージ図の①+④+②+⑤)具体的には、婚姻期間中に第2号被保険者として得た標準報酬と第3号被保険者として得た標準報酬を年毎に再評価して現在価値に換算した額の合計額を法律で定められた按分割合の範囲で分割しますす。下記年金分割のイメージ図の下に数式で考え方を示します。

【年金分割の考え方を数式で】

年金分割対象額=(①+④)<第1号改定者分-元夫X> + (②+⑤)<第2号改定者分-元妻Y>

年金分割額=(①+④+②+⑤)× 按分割合

按分割合:最大50%、最小=(②+⑤)÷(①+④+②+⑤)

4.3具体的な分割の対象

婚姻中の全期間で、専業主婦だった妻の場合は、妻の得た標準報酬総額はゼロなので、結果的に夫の標準報酬総額が分割の対象です。

共働き主婦や、専業主婦期間と共働き主婦期間の双方がある場合は、夫と妻の婚姻期間中の標準報酬総額の合計額が分割対象です。

妻の年収が高い場合は、妻が夫に対して標準報酬額の出し手になるという可能性もあります。事前に情報通知書をとり、 年金分割した場合に夫婦のどちらが出し手になるかよく調べておくべきでしょう。

合意分割では、分割しないという合意も十分あり得ますし、法的に有効です。

年金分割を受けた元妻と年金分割の出し手である元夫は、年金分割後の自分の標準報酬総額(保険料納付記録)と年令に応じて、老齢厚生年金が支給されます。

4.4第1号改訂者と第2号改訂者

第1号改訂者:年金分割の出し手(元夫―夫の収入>妻の収入の場合)

第2号改訂者:年金分割の受け手・受益者、年金分割の請求者(元妻)

5.合意分割 と3号分割

合意分割は、夫婦間で50%以下の按分割合を協議して決定する年金分割方法です。尚、2008年(平20年)3月31日以前に婚姻した専業主婦や、共働き期間があって厚生年金・共済年金に加入していた専業主婦には、合意分割が必要です。

年金分割の基礎資料となる情報通知書には、平成20年(2008年)4月以降の対象分は、第3号被保険者に対しては0.5(50%)の比率で分割されている数字が既に記載されています。職業歴がなく厚生年金保険の第2号被保険者になったことのない専業主婦であっても、平成20年4月以降分については、情報通知書上だけでは、第2号被保険者である夫の標準報酬の50%が専業主婦に振り替えられています。(上記4.2の年金分割のイメージ図で、平成20年4月以降の③から⑤への矢印で振替・分割を示しています。)しかし、上記は、情報通知書における便宜的記載にしか過ぎず、肝心な年金記録上で、3号被保険者に50%分が既に分割されている訳ではありません。3号分割であっても、あくまで申請主義なので、離婚後に年金事務所で年金分割請求(=標準報酬改定請求書の提出)しない限り、年金分割が年金記録には反映されないので、気をつけて下さい。

尚、3号分割は、主として専業主婦を対象に法律で50%の按分割合(年金分割割合)と規定されているので、按分割合・分割割合に協議の余地はありません。

以下、前掲の「年金分割イメージ図」を参照して説明を読むと理解が一段と増進すると思います。

5.1合意分割

年金分割の按分割合について、夫婦間の合意(但し、按分割合は50%以下)が必要な分割方法です。

下記3つの場合のいずれかに該当する場合は、合意分割が必須です。

- 婚姻の全期間に亘る共働き夫婦で、夫婦とも、厚生年金に加入していた場合

双方とも、自らの名義で、標準報酬総額があるので、夫と妻の標準報酬総額の合計額を分割対象として、按分割合を合意する必要がある。 - 共働き主婦期間と専業主婦(第3号被保険者)期間の双方がある場合

2008年(平成20年)4月1日以降の専業主婦期間は3号分割で50%の按分比率で分割済みで、「合意分割」と「3号分割」が併存しますが、結果として「合意分割」が必要です。「合意分割」と「3号分割」は、異なる制度ですが、分割事務としては、一体として運用し、3号分割だけすることはできません。 - 2008年(平成20年)3月31日以前に婚姻した夫婦

専業主婦期間しかない場合でも、合意分割が必要です。2008年4月1日以降は、3号分割で自動的に分割済みですが、2008年3月31日以前は、法の不遡及の原則から3号分割が適用されないので、合意分割の対象となる。2と同様に、合意分割と3号分割が併存するが、結果的に合意分割が必須です。熟年離婚の場合は、特に注意して下さい。

5.2 3号分割

国民年金保険の第3号被保険者であった専業主婦(配偶者控除の対象者)を対象とする年金分割の方法です。分割割合(=標準報酬総額の按分割合)が、均等分割の50%と法律に定めらえていて、夫婦間の合意は不要です。

専業主婦であっても、結婚した年や共働き期間があった場合は、合意分割が必須となる場合があるので気をつけて下さい。次の項を熟読して下さい。

5.3合意分割が必要な理由

社保加入の共働き主婦の場合は、3号分割は適用されず、合意分割しかありません。2007年(平成19年)4月に改正厚生年金保険法が施行されて、2008年4月1日以降の厚生年金加入期間に3号分割が適用されるようになりました。しかし、「法の不遡及の原則」からそれ以前の加入期間には3号分割は遡及適用されません。

一方、私人間の法律関係の改変は、「契約自由の原則」から、両者の合意さえあれば、原則、どんな事項でも可能で、合意分割を拒否することも理論的にはできます。しかし、実務的には、合意分割を拒否する自由はないと言って過言ではありません。元妻が、「年金分割の審判」という裁判を申し立てれば、ほぼ100%の確率で50%の按分割合で合意を命令する旨の審判が下されます。

夫婦間の合意さえあれば、改正法が適用されない2008年3月31日以前の加入期間を対象とする年金分割もできることとなり、合意分割が制度的に導入されました。平成20年(2008年)4月1日以降に婚姻した専業主婦の場合は、3号分割のみ適用されるので、合意分割は不要となります。

6.中高年・熟年者が考慮すべき事項

熟年離婚を検討している方は、年金分割後の年金支給額予想を知るために、「年金分割のための情報通知書」を取得することが必須です。

特別支給の老齢厚生年金は、女性の方が男性より5年支給開始年齢が早いことは、自らの収入源を確保する意味で、熟年離婚を考慮する際の大きな要素です。

6.1特別支給の老齢厚生年金

昭和60年の法律改正により、厚生年金の支給開始年齢は、60才から65才に引き上げられました。移行措置として設けられたのが、特別支給の老齢厚生年金で、定額部分(老齢基礎年金に該当)と報酬比例部分(老齢厚生年金に該当)に別れて、それぞれ受給開始年齢が異なります。

女性は、昭和41年4月1日以前の生まれ、男性であれば、昭和36年4月1日以前の生まれであれば、少なくとも、特別支給の老齢厚生年金の報酬比例部分を受け取れます。支給開始年令の詳細については、年金機構の下記リンクを参照して下さい。

女性は、男性よりも、支給開始年齢が5才も若いことに注目して下さい。専業主婦でも、昭和41年4月1日以前の生まれであれば、離婚後の3号分割や合意分割によって、自らの標準報酬総額をもてば、報酬比例部分が65才以前に支給されます。

熟年層の妻にとって、離婚の可否を考慮する時の大きな要素となります。次の2)年金分割vs.遺族年金と3)財産分与vs.相続をよくお読み下さい。65才以前の年金受給を目的に、長期間の別居を解消して、離婚協議書の作成を依頼してきたクライアントもいました。

6.2年金分割 vs. 遺族年金

離婚すると、当然、遺族年金の対象から外れます。遺族年金の支給額は、本人支給額の3/4ですから、離婚して年金分割するよりも、婚姻を何とか継続して遺族年金をもらう方が、支給額そのものは有利になります。

しかし、人間の命の先後は解りませんので、遺族年金がもらえる保証はありません。更に、妻も65才以降は、基礎年金相当分が自分の名前で支給されますが、 厚生年金の主要部分(報酬比例部分)は夫の名前で支給されます。老後資金中の厚生年金の殆どは、かなりの期間、夫に管理され、妻の自由にならない事態も予想されます。

熟年離婚を検討している方は、年金分割後の年金支給額予想を知るために、「情報通知書」を必ず取得して下さい。

遺族年金は、離婚後2年で時効(正確には除斥期間)となる年金分割と異なり、請求期限はありません。ただし、遺族年金は、資格取得時点から5年で消滅時効にかかるので、夫の死亡後何の手続をとらないと、請求時から5年までしか遡及して支給されません。

6.3財産分与 vs. 相続

離婚時の財産分与は、共有財産のみ対象として特有財産が除外されますが、分与比率は妻の法定相続分と同一の2分の1が原則です。一般的には、特有財産も含まれる相続の方が金額は増える傾向にはあるでしょう。

しかし、人間の死亡の先後は神のみぞ知る領域で、自分の所有になるものがゼロという事態も考えれます。夫が先に死亡したとしても、妻以外の者にすべての財産を相続させる・遺贈する旨の遺言書を書かれてしまうと、最悪4分の1の遺留分しかとれません。それぞれの事情をどう見るかや本人の考え方次第でしょう。

7.情報通知書

家裁の調停や公正証書を作成する場合に必要なのが、情報通知書です。又、年金分割による支給年金見込額も通知されるので、早期に取得すべきです。

離婚前であれば、夫に知られることなく取得できるので、離婚すべきかどうか考える重要な資料ともなるでしょう。

又、ご自身の年金加入歴も再確認して下さい。

7.1離婚後の生活設計

情報通知書を取得する時、希望すれば、年金分割による年金給付見込額が通知されます。自分の年金加入記録を確認すると共に、離婚後の年金給付額を把握して、将来の生活設計をシュミレーションするためにも早期の取得を考慮すべきです。申請者が50才以上の場合、情報提供請求書の「⑩請求者の年金見込み額照会」欄にチェックを入れれば、年金分割による年金支給見込が情報通知書と共に通知されます。

離婚前なら、情報通知書は相手に内緒でとれます。時期的には、離婚前でも、離婚後でもどちらでも取得可能ですし、申請方法も夫婦での共同申請とどちらかの単独申請でも可能です。ただし、単独申請では、離婚前は、請求者のみに送付されますが、離婚後は、請求していない他方当事者にも、自動的に情報通知書が送付されます。情報通知書は、取得してから3ヶ月以内に再取得しようとする場合は、理由の明示が求められます。

7.2情報通知書の取得方法

情報通知書の取得には、以下書類を年金事務所(どこでも可)に郵送して下さい。年金事務所の繁忙にもよりますが、実質1ヶ月位の所要期間を見るのが安全サイドです。

- 年金手帳や基礎年金番号通知書のコピーなど基礎年金番号が解るもの

- (離婚前)夫婦の戸籍謄本・元夫婦各自の戸籍抄本等(=結婚期間が明らかになる書類)

(離婚後)元妻が除籍された元夫を筆頭者とする戸籍謄本(婚姻期間を証明する証明で、元妻は自分が記載された戸籍謄本なので、本人の資格で取得できます。) - 年金分割のための情報提供請求書(年金事務所の書式)

7.3家裁の調停等申立・公正証書作成

家裁に合意分割の調停・審判を申し立てる場合は、「年金分割のための情報通知書」(以下「情報通知書」)は必須書類です。

合意分割の按分割合等についての公正証書を作る場合、情報通知書が必要かどうかは、公証役場によって異なります。年金手帳の基礎年金番号部分のコピーで足りる場合も多いようですが、各公証役場に聞いて下さい。家庭裁判所の調停調書や審判書には、情報通知書が添付されますが、公正証書には情報通知書は添付されないので、本来は不要なようには思うのですが。

年金事務所において、合意分割や3号分割を行う場合は、情報通知書の提出は不要です。

7.4共働き夫婦

共働き夫婦の場合は、双方当事者の婚姻期間中の標準報酬総額の単純な和が分割対象になるため、妻の方が年収が高かった場合は、年金分割すると妻が損する場合もあります。情報通知書を見れば、年金分割の結果がどうなるか数字で確認できます。

合意分割の場合、年金分割を行わなくても何ら問題はありません。年金分割しないという合意(「訴権の放棄」)も法的に有効です。

但し、一方が合意分割を求めた場合、他方が拒絶しても、最後は家庭裁判所の審判で強制的解決が計られ、50%の按分比率で分割することになります。

8.年金分割の時効・手続開始時期

年金分割手続は、離婚後5年以内(2024年5月24日公布の民法改正により財産分与期間が2年から5年に延長されたことに伴い、厚労省は5年に改正、2026年4月1日施行)で、一切の例外は認められません。(正式には、5年間は時効ではなく、除斥期間です。従い、時効の中断等はなく5年間で失効します。)年金分割手続は、年期事務所に、標準報酬改定請求書を提出し受理されて後に終了します。合意分割についての調停成立や公正証書作成後には、年金事務所での手続が必須です。

8.1年金分割手続の開始時期

年金分割手続は、最終的には、離婚後に、年金事務所で、「標準報酬改定請求書」を提出して受理されることで終了します。

合意分割における「請求すべき按分割合に関する合意書」等(調停調書、公正証書、年金分割の合意書ー年金事務所書式、認証された私署証書)は、通常は離婚直前に作成しますが、離婚後に、必ず、合意書と共に「標準報酬改定請求書」を年金事務所に提出しないと年金分割手続は完了しません。

8.2年金分割の期限(時効・除斥期間等)

8.2.1時効・除斥期間

離婚後5年以内に年金事務所で、「請求すべき按分割合に関する合意書面」と共に(合意分割の場合のみ)、「標準報酬改定請求書」を提出することが必須です。期限に関しては、合意分割も3号分割も全く同じ扱いです。3号分割には期限なしと間違った記述をしているwebも見受けますので、注意して下さい。

5年の期限を過ぎてしまうと救済措置が全くありません。

家庭裁判所や公証役場での合意書だけで年金分割ができたと誤解して、年金事務所での手続をしないまま離婚後5年が経過し、年金分割の権利を喪失する悲劇が毎年起きています。訴訟も何件も提起されていますが、全て敗訴で、全く救済されていません。裁判所や公証役場は、合意分割の按分割合についての夫婦の合意を公証する役割を果たしているだけです。

8.2.2死亡後1ヶ月以内

第1号改定者(年金分割の出し手で通常は元夫)の死亡と共に年金債権が消滅し、分割対象の債権がなくなるので当然の事です。死亡後1ヶ月以内というのは、例えば3月1日に死亡した場合、3月分の年金支給があることと平仄を合わせているのだと思います。

年金事務所で「標準報酬改定請求書」を提出する時は、請求時から1ヶ月以内に取得した第1号改定者の戸籍謄本(第2号改定者が除籍されているもの)が必要だと言うのは、戸籍謄本が、第1号改定者が1ヶ月以内に死亡していない事(=死亡後1ヶ月以内であること)を証明してからです。交通事故等による突然死は誰にも起こります。離婚後一刻も早く、年金分割の手続することが必須です。

8.3離婚後5年の期限に近接している場合

3号分割の時は、年金事務所にすぐ飛び込むべきでしょう。合意分割のケースは、何をおいても、家庭裁判所に年金分割の審判申立てをすべきです。審判申立日が離婚後5年以内である限り、審判確定日が離婚後5年を経過していても、審判確定後6ヶ月以内に年金事務所で年金分割の手続ができます。

8.4第1号改定者の死亡

合意分割の合意書が、調停調書・審判書、公正証書、認証された私署証書の形式であれば、第2号改定者は単独で年金事務所での手続ができるので、1ヶ月以内に年金事務所で標準報酬改定請求書を提出すれば、年金分割手続を完了できます。

しかし、私署証書の「合意分割の按分割合の合意書」では、第1号改訂者の意思が公証されておらず、死亡者の生前の意思に基づいて作成された合意書だと証明できません。年金事務所では、書類不備で標準報酬改定請求書は受理されず、合意分割は実施できません。尚、第1号改訂者から年金分割手続について第三者に合法的な委任状が出ていても、代理権は本人の死亡により消滅する(民111条1項1号)ので、年金事務所で合意分割手続を完了できません。第2号改定者単独では標準報酬改定請求書を提出できずに、第1号改訂者本人又はその代理人の出頭が必要だからです。

8.5第1号改定者の意思能力喪失

離婚後に合意分割の手続することで合意していても、第1号改定者が交通事故等で意識不明になったりすると、公正証書や認証された私署証書は作成できません。

当事者間で合意分割の合意をすることができないので、家庭裁判所に年金分割の審判を申し立てる以外に方法はありません。相手方が不出頭でも、裁判なので、按分割合についての審判はおります。やはり、離婚直前に、年金分割を含む離婚条件を規定した公正証書である離婚給付等契約公正証書を作成すべきでしょう。

9.年金分割の具体的手続全般

年金事務所が、年金分割を実行できる唯一の役所です。家庭裁判所や公証役場は、手続の内の一部である合意分割の按分割合の合意を公証するだけの役割しか果たしていません。すべての年金事務所の手続は代理可能で、本人が出向く必要はありません。

9.1年金事務所だけが年金分割を実行

年金分割は、年金事務所で、「標準報酬改定請求書(離婚時の年金分割の請求書)」を提出し正式に受理されて始めて実行されます。年金機構・年金事務所だけが、3号分割を含めたすべての年金分割の主務官庁(担当の役所)です。

裁判官も公証人も年金分割手続中の合意分割の按分割合についての合意形成を調整したり合意されたことの公証・認証をするだけで、年金分割手続の一部のみを受け持っているに過ぎません。

家庭裁判所で調停が成立しても、公証役場で公正証書が作成されても、離婚後2年以内かつ第1号改訂者(元夫)の死亡後1ヶ月以内に、 年金事務所に標準報酬改定請求書提出して受理されない限り、年金分割は実行されません。

離婚給付等契約公正証書が作成されたり、離婚調停が成立するとそれだけで安心しきってしまい、年金事務所に行って手続せずに年金分割の権利が失効する悲劇的ケースが少なからずあります。救済措置も一切ないので、調停調書も公正証書も単なる紙屑となってしまうので、注意して下さい。

9.2年金事務所での手続は代理可能

「情報通知書」の取得や「合意分割」及び「3号分割」における「標準報酬改定請求書」の提出等すべての年金事務所での手続は、本人以外の代理人が行えます。年金事務所で合意分割を行う場合、年金分割の合意請求用の委任状に本人の印鑑証明書が添付されれば、誰でも代理人になれます。

9.3年金事務所の手続に要する労度・時間

年金事務所の必要書類等の説明資料は、「請求日前1ヶ月以内に作成された当事者の生存を証明できる書類」等々、年金事務所への数度の問合せなしに理解できないようなお役所文書です。又、年金事務所は電話がかかりにく、年金分割の手続完了までに時間と労力がとてもかかります。

年金事務所の手続全ては代理が可能です。当事務所では、年金分割審判申立手続を除いて、合意分割手続の一貫・一括代行を受託しています。但し、年金事務所での按分割合の合意確認の代理及び標準報酬改定請求書提出代理は、「請求すべき按分割合の合意書作成」等の業務に伴う付随業務として受託しています。手続代理により、年金事務所に本人が出向くことなく年金分割が実施されますし、各種書式の取り寄せや、かかりにくい年金事務所への電話による問合せや事前予約が不要となります。費用等は、「料金と取扱業務」ページを参照して下さい。

10.合意分割の具体的手続(詳説)

合意分割手続には下記の通り10.1から10.3までの3つの流れがあります。話合いが可能な場合は、事前に書式自由の「合意分割の按分割合合意書」を私署証書で作成するか、公証役場で合意分割の按分割合合意公正証書を作成するか私署証書の公証人の認証を受けて後に、年金事務所に本人又は代理人が「標準報酬改定請求書」を提出して年金分割を実施するのが時間の節約でしょう。(認証のない私署証書の場合は、両当事者又はその代理人2名が年金事務所に出向く必要があります。)

話合いが拒否されていたり、相手が連絡を無視している場合は、すみやかに、家庭裁判所に年金分割の審判を申立を行うべきでしょう。情報通知書(離婚後に取得したものに限る)が申立ての必須書類です。10.3に詳説しているように、家裁の審判・抗告審等では、特別の例外的事情がない限り按分割合は夫婦対等の0.5とされます。

調停調書・審判書、公正証書・認証された私署証書がある場合は、第2号改訂者(年金分割の受け手)は、単独で、年金事務所に年金分割請求ができます。専業主婦でも合意分割が必要な場合があります。「5.2合意分割」を参照して下さい。

弊事務所では、「合意分割の按分割合の合意書」「委任状作成」「戸籍等必要資料の取得代行」「年金事務所での代理手続」などすべての業務を、合意分割手続一括代行業務として受託しています。(尚、年金事務所で行う合意確認の代理及び標準報酬改定請求書提出代理は、「合意分割の按分割合の合意書」等作成の付随業務として受託します、又、10.3の年金分割審判申立手続は対象外)尚、全国の年金事務所は、コンピューターで繋がっているので、年金分割手続に関しては年金事務所の管轄はありません。全国すべての地域にお住まいの方の合意分割手続の一貫代行を受任いたします。

10.1私署証書「按分割合の合意書」作成して合意確認は年金事務所

「請求すべき按分割合の合意書」「合意分割の按分割合合意書」(いわゆる合意分割の合意書)は、厚生年金法施行規則78条の4に規定する5項目がすべて記載されていればどんな書式でも構いません。按分割合と基礎年金番号の明記は必須ですが、裁判所外や公証役場外での作成も自由です。自署されていれば、押印は不要です。

この合意書を裁判所外又は公証役場以外の私的な場所で私署証書として作成して、離婚後に、両当事者又はその代理人2名がそろって年金事務所に出向き「標準報酬改定請求書」提出して年金分割が実行されます。(年金事務所への事前予約が必要です。)

「請求すべき按分割合の合意書」における当事者情報としては、厚生年金保険法上、「基礎年金番号」「生年月日」「氏名(署名)」だけが必須項目なので、公正証書による合意手続きとは異なり、元配偶者に離婚後の住所を知られずに、合意分割手続を実施できます。(公正証書には、本人確認のために運転免許証等記載の住所の記載が義務付けられます。)

弊事務所受託業務の「合意分割一括代行手続」を依頼して、本項の年金事務所での合意手続を選択すれば、元配偶者に現住所を知られずにかつ元配偶者の顔を見ずに年金分割(合意分割)を実施できます。

尚、代理手続の場合は、両当事者がそれぞれ代理人に委託する委任状が必要です。利益相反の問題があるので、一人の代理人が双方代理することは禁じられています。委任状には、実印を押印して、印鑑証明署を添付する必要があります。その他提出すべき書類は以下です。

(尚、年金債権は死亡と共に消滅するので、第1号改定者(元夫)の死亡後1ヶ月以内に手続きを完了さらせる必要があり、そのため元夫の生存を証明する資料として元妻が除籍された夫の戸籍が必要になります。8.2.2を参照して下さい。)

- 標準報酬改定請求書

- 年金手帳等・基礎年金番号の分かるもの(コピー可)

- 提出日の1ヶ月以内に取得された第1号改訂者(元夫)の戸籍謄本

(元妻が除籍され、婚姻日と離婚日双方が記載されているもの、元妻は、「本人」(除籍されていると言え、自分が記載)の資格で、元妻が除籍された元夫の戸籍謄本が取得できます。⇒婚姻期間と元夫の生存を証明) - 第2号改訂者(元妻)の新・住民票(又は新・戸籍抄本)⇒元妻の生存を証明

- 請求者(又は代理人)の本人確認資料(運転免許・マイナンバーカード・パスポート・年金手帳or年金証書+健保証)

元夫等の第1号改定者が年金事務所に赴くか代理人を選任しての委任状(印鑑証明書添付)を手渡す等の全面的協力が見込める場合は、この流れで合意分割を実施するのが、コスト面では一番有利な方法です。第1号改定者の死亡などに伴うリスクは8.4と8.5で解説しています。

10.2公証人の合意確認:公証人の認証を受けた私署証書・公正証書

通常は、離婚給付等契約公正証書中に、離婚給付の条項の一つとして養育費や財産分与と共に年金分割の按分割合を明記します。年金分割だけを定めた公正証書もありますが、何れにしても離婚の直前に作成するのが通常です。協議離婚後に、作成する場合もありますが、揉めやすくなるので勧めません。当事者間で作成した私署証書を公証人に認証してもらうやり方もあります。公証人の手数料は、年金分割だけに関しては同一です。年金分割以外の離婚条件しかない場合は、私署証書の方が結果的に安くなるでしょう。

「当事者間で話合ができている」「話合ができる」場合は、公証役場又は10.1のように公証役場外で合意書を作成をする方が時間がかかりません。ただし、公証役場は、調停等の合意形成や審判のような強制的解決の場ではありません。二人の合意ができていない場合は、当事者の説得・調整は全く行わないので、公証役場では合意書は結果的に作成できません。

公正証書・公証人の認証を受けた私署証書がある場合は、第2号改定者(年金分割の受け手)は、本人単独又はその代理人が年金事務所に出向いて、公正証書謄本とともに、「標準報酬改定請求書」を提出して年金分割を実施します。代理人への委任状には印鑑証明の添付は不要です。

提出すべき書類は、以下の通りです。

(尚、年金債権は死亡と共に消滅するので、第1号改定者(元夫)の死亡後1ヶ月以内に手続きを完了さらせる必要があり、そのため元夫の生存を証明する資料として元妻が除籍された夫の戸籍が必要になります。8.2.2を参照して下さい。)

- 標準報酬改定請求書

- 公正証書抄録謄本(離婚と年金分割の条項のみ記載した公正証書)

- 年金手帳等・基礎年金番号の分かるもの(コピー可)

- 提出日の1ヶ月以内に取得された第1号改訂者(元夫)の戸籍謄本

(元妻が除籍され、婚姻日と離婚日双方が記載されているもの、元妻は、「本人」(除籍されていると言え、自分が記載)の資格で、元妻が除籍された元夫の戸籍謄本が取得できます。⇒婚姻期間と元夫の生存を証明) - 第2号改訂者(元妻)の新・住民票(又は新・戸籍抄本)⇒元妻の生存を証明

- 請求者(又は代理人)の本人確認資料(運転免許・マイナンバーカード・パスポート・年金手帳or年金証書+健保証)

離婚給付等契約公正証書を年金事務所に提出する場合は、個人情報保護のために、離婚と年金分割の按分割合の合意条項のみを記載した公正証書の抄録謄本の作成を公証役場で手配できます。

10.3家庭裁判所における審判(調停)による合意形成

協議離婚後に、年金分割の協議をしたが、合意できない場合は、年金分割の審判・調停(正式には「請求すべき按分割合(年金分割割合)」事件と言います。)を申し立てて下さい。調停を経て審判という手続もありますが、最初から審判を申し立てるべきです。審判申立の管轄は、申立人又は相手方の住所地を管轄する家庭裁判所です。(調停の管轄は、相手方の住所地を管轄家庭裁判所ですが、審判では、申立人によって便利な場所が選べます。)

審判一般、特に年金分割審判は、一定程度の法律知識や訴訟手続の知識さえあれば、弁護士に依頼する必要は全くなく、安価なコストでできる裁判手続です。 調停又は審判申立てには、相手方の住所(住民票の住所ではなく実際の居所)の把握が必須です。裁判所からの調停・審判の申立書の写し(期日通知書も添付)の送付状が宛先不明で裁判所に戻ってくるような場合は、調停や審判を取下げなければいけません。写しの送付は、普通郵便で行われるので比較的戻ってこない場合が多いでしょう。しかし、審判書の送達は特別送達という裁判所独特の送付方法で本人に手渡しするのが原則なので、住所・居所を知っておくことは必須です。相手方の住所の調査方法については、お問い合わせ下さい。

年金分割については、調停よりも審判申立を勧める家庭裁判所が多く、 殆どの場合は、審判に出席する必要もなく、郵送で審判書謄本及び確定証明が送付される場合が多いようです。 (裁判官の裁量なのでそうなることを保障できませんが—)

離婚調停中に離婚条件の一つとして年金分割について協議し、調停調書の条項の一部として按分割合を明記する場合も多いです。離婚給付等契約公正証書の一部に年金分割の条項を入れるのと同一です。

審判書及び調停調書を取得した後は、できるだけ早く年金事務所で年金分割手続を行うことが必須です。8.2を参照して下さい。第2号改定者本人が単独で又はその代理人が年金事務所に出向いて、調停調書・審判書及び審判確定証書書と共に、「標準報酬改定請求書」を提出して年金分割を実施します。代理人への委任状には印鑑証明の添付は不要です。提出すべき以下の通りです。

(尚、年金債権は死亡と共に消滅するので、第1号改定者(元夫)の死亡後1ヶ月以内に手続きを完了さらせる必要があり、そのため元夫の生存を証明する資料として元妻が除籍された夫の戸籍が必要になります。8.2.2を参照して下さい。)

- 標準報酬改定請求書

- 省略調停調書(離婚と年金分割のみ記載)又は審判書謄本

- 審判確定証明書(審判のみ)

- 申立日証明書(審判のみ)

- 年金手帳等・基礎年金番号の分かるもの(コピー可)

- 提出日の1ヶ月以内に取得された第1号改訂者(元夫)の戸籍謄本

(元妻が除籍され、婚姻日と離婚日双方が記載されているもの、元妻は、「本人」(除籍されていると言え、自分が記載)の資格で、元妻が除籍された元夫の戸籍謄本が取得できます。⇒婚姻期間と元夫の生存を証明) - 第2号改訂者(元妻)の新・住民票(又は新・戸籍抄本)⇒元妻の生存を証明

- 請求者(又は代理人)の本人確認資料(運転免許・マイナンバーカード・パスポート・年金手帳or年金証書+健保証)

10.3.1最高裁事務総局の一般指針

平成19年(2007年)4月1日の離婚時年金分割制度の施行直前に、最高裁・事務総局は、年金分割の審判に関して以下のような一般的見解を表明しています。

「現行の被用者年金は、その性質及び機能上、基本的に夫婦双方の老後等のための所得保障としての社会保障的意義を有しているものであるところ、離婚時年金分割との関係においては、婚姻期間中の保険料等納付は、互いの協力により、それぞれの老後等のための所得保障を同等に形成していくという意味合いを有しているものと評価でき、対象期間における保険料等納付に対する夫婦の寄与の程度は、特別の事情がない限り、互いに同等と見るのが相当であると考えるのが、一般的見解である。」(「離婚時年金分割制度関係執務資料」P52最高裁事務総局編(司法協会2007.3刊)

10.3.2裁判例

一般指針のような考え方の下で0.5とする裁判例が積み重なれています。年金分割の按分割合に関する裁判所の判断は、特別の事情がない限り、まず0.5(50%)と考えて間違いないと思います。家庭裁判所の審判を不服として高裁に即時抗告した裁判例は6件ほどあるようですが、すべて原審の50%の判断が維持されているようです。(0.5以外で確定したのは一件だけのようです。抗告されずに、0.3で確定しましたが、これが特別の事情の先例になると考えるのは危険すぎます。)

①大阪高裁平成21年9月4日決定

年金分割は、被用者年金が夫婦双方の老後等の所得保障としての社会保障的機能を有する制度であるから、対象期間中の保険料納付に対する寄与の程度は、特別の事情がない限り、同等とみて、年金分割についての請求すべき按分割合を0.5と定めるのが相当で、その趣旨は、夫婦の一方が被扶養配偶者である場合の3号分割にも現れている。特別の事情については、夫婦の寄与を同等とみることが著しく不当であるような例外的な事情がある場合に限られる。

尚、この裁判例は、裁判例中に引用されることが多く、現在の年金分割の審判における先例乃至リーディングケースになっていると思われます。

夫が婚姻住宅を妻に分与した上、一定額の現金を支払ったという財産分与上の事実をを特別の事情として主張した事案でも、本裁判例を引用しながら、「年金分割制度は、夫婦が共同で形成した財産の精算を目的とする財産分与制度とは異なるもので、離婚時に何らかのの財産分与給付がなされたとしても、特別の事情には当らない。」としました。

②大阪高裁令和元年8月21日決定

婚姻期間44年に対して別居期間が35年に及ぶ別居の比重が最も重い案件ですが、別居に至ったことに一方当事者に専らの責任が認められない限り、別居の事実は、双方当事者の寄与を同等としないような特別の事情にあたらないとしています

③東京家裁平成25年10月1日審判

高裁に即時抗告されず、唯一0.3の按分割合で確定した裁判例。保険料納付に対する寄与の程度が同等でない特別な事情として、元夫の退職以降は、①元妻が家計のやりくりに苦労したこと②元妻が家事労働と生計費稼働の二役をはたしたことが挙げられています。

本件では、元夫は不定額ながら年金から生活費を拠出している事実が認定されています。大阪高裁平成21年9月4日決定における配偶者の別居期間中の扶助協力より、本件における配偶者の扶助協力の方がはるかに寄与の程度が客観的に大きいと言え、 この裁判例を今後の基準になると考えるのは危険でしょう。

11.3号分割の具体的手続詳説

相手方の合意や協力がなくても、単独で年金事務所で年金分割が実行できます。

どういう場合が、3号分割にあたるかは、5.1を参照して下さい。

11.1第2号改訂者単独の手続

按分割合の合意は不要で、50%と決まっています。

元妻等の第2号改訂者のみで、年金事務所に標準報酬改定請求書を提出できます。代理人による代理提出も可能です。

11.2離婚後2年以内等の手続

離婚後2年以内、第1号改訂者の死後1ヶ月以内に年金事務所に標準報酬改定請求書を提出しないと、権利は失効します。

11.3添付書類

- 年金手帳等

- 提出日の1ヶ月以内に取得された第1号改訂者(元夫)の戸籍謄本

(元妻が除籍され、婚姻日と離婚日双方が記載されているもの、元妻は本人の資格で取得できます。) - 第2号改訂者(元妻)の新・住民票(又は新・戸籍抄本)

12.別居 vs. 年金分割

別居時の夫婦共有財産を基準とするのが、財産分与に関する通説の考え方ですが、年金分割には適用されません。

年金分割は、あくまで、離婚時を基準に実施されます。別居を公示する制度がなく、別居時期を公的に判断できないからです。

12.1財産分与の別居時基準主義

別居により夫婦の協力扶助関係が消滅するので、共有財産が形成されなくなるとして、財産分与は、別居時の共有財産を基準とするのが裁判規範における通説の考え方です。当事者が離婚時基準など別途の合意をすることは、全く問題ありません。

12.2年金分割の基準

年金分割も、広義の財産分与ですが、あくまで、婚姻時から離婚時までの標準報酬総額を対象とするので、狭義の財産分与とは扱いが異なります。

長期間の別居を原因として、年金分割の按分割合を50%以下とすべきとの即時抗告が何件か高裁に提起されていますが、今の所は、特別の事情があると認められず50%で確定したようです。

年金分割については、離婚を拒否して別居を長引かせる方が、妻に有利なのが現状です。

13.障害年金 vs. 年金分割

障害年金受給者が年金の出し手(第1号改訂者)である場合は、平成20年(2008年)4月以降の婚姻歴しかない専業主婦の場合であっても、 3号分割は法律上禁止されています。

但し、専業主婦が、夫との間で合意分割の手続さえとれば、年金分割は可能です。

14.事実婚 vs. 年金分割

事実婚であっても、事実婚関係の解消時に、年金分割ができます。

但し、事実婚の妻が被扶養配偶者として第3号被保険者と認定されていた期間のみを分割対象とします。

3号分割しか適用されず、合意分割で平成19年度以前に遡及することはできません。法律婚と異なり、事実婚の公示方法がないので、合意分割ができないということなのだと思います。単に、事実婚の登録制度を設ければ済む事だと思うのですが—

15.年金分割にはお金が必要?

年金分割の出し手である元夫等の第1号改訂者からよく寄せられる質問です。年金事務所が保管する厚生年金記録中の標準報酬総額額(年金支給額計算の基礎)を、離婚する夫婦間で、厚生年金記録の上だけで分割する「紙の上だけの取引・分割」に過ぎません。実際の現金のやり取りは、一切ありません。これを知ると、殆どの第1号改定者は了解するようです。

16.企業年金・個人年金

企業年金等は、ここで言う「年金分割」の対象ではありません。 しかし、広義の財産分与として、分割は可能です。

解約価値等を対象に分割することも考えられ、債権譲渡のテクニックを使うことも考えられます。

16.1年金分割ではなく財産分与

いわゆる年金分割の対象ではありませんが、企業年金も、婚姻中の家計から形成された部分があるなら、共有財産なので、当然に、一般的な財産分与の対象です。

問題は分割方法で、確立した方法がありません。後述のように、 法技術的には、債権譲渡という方法もあるように思います。

16.2二種類の企業年金

「確定給付年金」は、公的年金と同様に各回の給付額が確定している企業年金です。過去においては、企業年金の殆どはこの型だったのですが、今や確定拠出年金が主流です。

「確定拠出年金」は、日本版401kと呼ばれ、拠出する各月の掛金は確定しているが、受け取る年金額は、運用方法・運用成績によって異なる企業年金制度です。退職金制度の代替としてこの制度が運用されています。転職等で雇用主が代わっても持ち運びができるようにこの制度が導入されました。

16.3確定給付年金

熟年離婚の時に、大きな問題となります。生存年数が不可知なので、総受給額が解らないことから確たる分割の方法がありません。

各月の受給額の1/2の支払いを義務づけるには、債務者である支給先(信託銀行や保険会社など)に、企業年金を分割した上での支払を義務づける法的手続が必須ですが、この法的手続の可否が大問題です。元配偶者である企業年金名義人の誠意に期待するということしか方法がない場合も多いでしょう。

一時金で一括して年金を受け取る制度がある場合が多いので、一時金受取額を分割する方法も考えられます。しかし、年金名義人が現金をもっていない場合は、 支払方法に難点があるでしょう。一定額だけ(例えば50%)を一時金で受け取れる制度を設けられている場合は、妻への給付比率相当の一時金を取得して、それを妻に渡し、夫は年金で受け取ることで解決した実例もあります。

理論的には、契約約款次第ですが、次々項(16.5)の「債権譲渡」 という法技術を使う余地もあるようには思いますが—

16.4確定拠出年金

確定拠出額の各年の解約価値が、年に1回明示される場合が多いので、その額を目途に分割せざるを得ないと思います。架空の事を前提とせざるを得ません。

合意しても、年金の名義人は現金を保有していないので、確定給付年金と同様、支払方法で揉める場合もあるでしょう。定年退職時まで決済時期を伸ばし、退職時に受け取る老齢給付金(一時金)から一定額を分与した実例を知っています。退職金の財産分与そのものです。

16.5債権譲渡で年金分割?

企業年金も個人年金も、債権(年金債権)なので、契約約款次第ですが、企業や保険会社等債務者への通知か債務者の承諾があれば民法的には債権譲渡ができます。当然、事務手数料はとられるとは思いますが、各月本人が、元配偶者に振り込まなくても、分割ができる可能性もあると思います。

債権譲渡が可能であれば、分割する当事者本人の社会保険料や所得税・住民税の問題も解決しやすくなると思いますが、実務的には契約書の内容が大変でしょう。あくまで、理論的な可能性です。