実際に取り扱って解決した事例です。40代後半の夫婦のケースですが、細部は、脚色しています。

(クライアントご本人のご了解を得て、公開しています。)

X男とY女は、都内に夫婦共有財産(特有財産なし)としてマンションを住宅ローン付きで購入したが、特別仕様の内装としたため多額の住宅ローンの借入を迫られ、金融機関はX男と職業をもつY女との連帯債務とすることを与信の条件とした。マンションの登記上の共有持分はX男2/3、Y女1/3。

やがて夫婦仲が悪化してY女はマンションを出て別居。双方は、離婚すること及びマンションを売却して売却益の1/2をY女が取得することで合意していたが、Y女は自分の売却益を大きくするため高値での売却に固執し、機動的な売出価格の値下げに応じなかった。一方、不動産市況からは、売却益は殆どゼロに近いというのがX男の見立てであった。結果的に、マンションの売却は長期間実現せずに、XY間の離婚も先延ばしされて、夫婦の連帯債務も解消できなかった。

この間、住宅ローンの返済は、同居中と同様に、X男の預金口座から履行され、連帯債務者のY女はローン返済には我関せずの態度で終始した。やがてY男は5,000万以上の残債に対する毎月の過重なローン返済と婚姻費用の支払で経済的に疲弊するに至り、当事務所にどうしたら早期にローン地獄から脱出して離婚できるか相談をしてきた。

- ローン付住居の妻への分与方法ー住宅ローン処置と名義変更を解説

- 離婚と住居-家の処分、住まいの確保、頭金・ローンの処置問題を解説

- 離婚と財産分与ー共有財産の判別、分与額の計算方法、税等を解説

- 熟年離婚―退職金、家処分等の財産分与、年金分割が争点で、相続も解説

-1024x683.jpg)

事務所は、X男がY女の望むマンション売却による財産分与額と推定した400万円(売却益800万円の1/2)を離婚届提出後直ちに支払う条件で、離婚後のマンションの売却についてY女から白紙委任状を得るスキームを提案した。X男は会社等からの400万円を借入れることにより、提案に沿って解決することを決意して詳細なスキーム作りを事務所に依頼してきた。

当初は、400万支払の対価としてY女の1/3持分を離婚後にX男に財産分与させ単独所有とする案を事務所から提案したが、X男には債務完済前に登記を変更することを金融機関が了解しないとの懸念があったため、離婚後もX男Y女の共有名義のままとするが、実質的にはX男の単独所有であるのかのようにX男の自由裁量で不動産売却ができるような詳細な契約枠組みを事務所からY女に提案して合意を得た。

具体的には、400万の財産分与金支払と交換に、仲介契約の締結、買主との交渉、売買契約の締結等、売買代金の最終決済と不動産の引き渡し・住宅ローンの期前完済(クロージング手続)のみを除外した事項をX男に委託する旨の不動産売却の委任状を、印鑑証明及及び免許証の写し等の本人確認資料と共に、Y女から取り付けることとした。

更に、クロージング手続も、法理論的には、X男がY女の代理人になり得るが、抵当権抹消をして買主に移転登記する金融機関指定の司法書士は、必ず共有者であるY女の本人確認と売却意思の確認を直接求めるのが不動産取引の確立した商慣習となっているため、Y女に必ずクロージング手続に出席させて、X男の指図に100%従う旨の義務条項を設けて、それに違背した場合は、800万円の懲罰的な損害賠償をY女からX男に支払わせることとした。

これらのスキームを全て取り込んだ離婚給付等契約公正証書を作成したことにより、形式的には共有不動産であっても、X男の単独名義の不動産と同等の売却取扱が可能となり、離婚後約1年後に、X男の裁量による不動産売却が実現し、X男はローン地獄から解放された。

離婚そのものの成立については、Y女が離婚の不受理届を提出しているケースも想定して、公正証書作成後に直ちに、夫婦二人で離婚届を区役所に提出することにした。離婚届の受理後、直ちに金銭と各資料の受渡しを同時に行い、離婚後における離婚給付等契約公正証書上の債権債務が履行されないリスクをゼロにした。

Y女は、法的側面にも詳しく、細かく筋道だて反論してくるタイプなので、短時間での離婚等給付契約の各条項の合意を得るために、双方に公平な条件とするのを原則として、実質的に差し支えない範囲ではY女に有利な条項とするように意を払った。

共有不動産とその売却処分

共有不動産の売却は、共有物の変更(民251条)にあたるので、共有者全員の同意が必須条件です。

共有持分比率は全く関係ありません。仮に妻が1%しか持分がなくても、売却に合意しない場合は、拒否権をもつことになります。

尚、不動産が、完全な夫婦共有財産の場合は、登記上の持分比率とは無関係に夫婦間における共有割合は1/2づつとなるので、妻の登記上の持分が1/3であっても、離婚時の財産分与比率は1/2となります。

離婚後のマンション売却に関する委任事項

- 不動産媒介契約締結

- 売出し価格の設定・変更

- 買主との交渉

- 不動産売買契約締結

- 手付金等の収受

不動産のクロージング手続

買主が住宅ローンを組む金融機関が指定する司法書士は、マネーロンダリング防止法に基づき、すべての取引毎に本人確認を義務づけられているので、必ず、共有者であるY女の本人確認と、登記後に不動産取引を取り消されぬように売却の意思確認を求めるのが、確立した取引慣行です。実務上、クロージング手続までX男はY女の代理人になり得ない。

クロージングの場でなくても、本人確認と売却の意思確認は可能ですが、Y女をX男のコントール下におくために、あえてY女にクロージングへの出席を義務づけ、X男の指示に従いロボットのように行動することを約させた。

本義務を更に担保するため、義務に違背した場合の損害賠償の予約として、Y女への財産分与額の2倍という懲罰的な損害賠償の支払を義務づけた。

連帯債務の処分

離婚後は、形式的にはX男とY女の連帯債務は残存するが、当時者間では、X男の単独債務として扱って誠実に返済義務を履行して、Y女に迷惑をかけないことを約しました。(金融機関は、第三者であり、X男の弁済不履行の場合、金融機関がY女に請求することを法的には避けられませんが—)

連帯債務者の一方が弁済した場合、民法上、他方債務者に対して求償権をもつが(民442条)、離婚後は、当時者間では、X男の単独債務であるので、X男はY女に対する求償権を放棄することを離婚給付等契約公正証書で明示しました。

離婚給付の同時履行

当初、Y女は、財産分与金400万の先履行を求めて、離婚成立前に預金口座に振込むように要求したが、離婚の成立及び不動産売却の委任状等Y女の引渡債務と財産分与金の弁済が同時履行となるようなスキームで実行して、Y女の意図的な債務不履行のリスクをゼロにした。

具体的には、公正証書締結後に直ちに、本籍地の区役所に共同で離婚届を提出して、その後、委任状等の引渡しと引き換えに財産分与金の支払を行った。

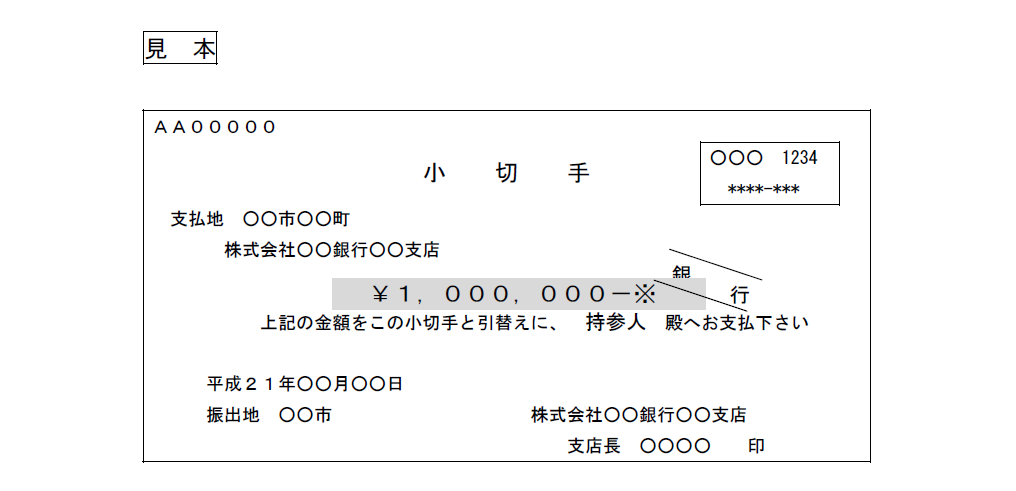

尚、現金で400万円を引き渡すのは安全ではないので、横線付きの預金小切手で財産分与金の弁済を行った。

預金小切手は、銀行が振出人となり、支払人も銀行となる不渡りになるリスクがない小切手です。横線付きなので、Y女の預金口座に預け入れる必要があり、その後に手形交換に廻されるので現金化には2-3営業日かかりますが、確実に現金化される安全な支払手段です。不動産取引や政府・地方公共団体の一般競争入札の入札保証金の支払手段としてもよく使用されています。

【顧客からのコメント】

住宅ローンや婚姻費用をいつまでも支払う資金体力がなく、先生に起死回生の一手を提言されてなければ今頃どの様な生活を送っていたことでしょうか。

今では資金繰りの心労から解放され、再出発して幸せに過ごしております。この様に、人生のリスタートが出来たのは先生とお会いできたことに尽きます。心より感謝を申し上げます。

住宅ローンは審査が厳しく、夫婦の連帯債務で家を購入する家庭は多くいると思われます。勿論、離婚も珍しいことではなく私の事例のように苦しんでおられる方もいるでしょうから、先生のお力で多くの方を苦しみから解放していただくことを望んでおります。